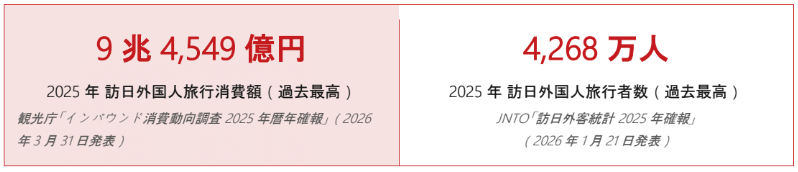

2025年、訪日外国人旅行消費額は9兆4,549億円、訪日客数は4,268万人と過去最高を更新しました。インバウンドと越境ECが同時に急成長する今、多くの事業者が「両方やるべきか」「どちらを優先すべきか」という問いに直面しています。本レポートでは、Zhang et al.(2021)の研究知見をもとに、訪日インバウンドにおける実店舗体験がなぜ不可欠で、越境ECとどのように相互補完するのかを解説します。

目次

2025年、訪日外国人旅行消費額は9兆4,549億円、訪日客数は4,268万人と過去最高を更新しました。インバウンドと越境ECが同時に急成長する今、多くの事業者が「両方やるべきか」「どちらを優先すべきか」という問いに直面しています。本レポートでは、Zhang et al.(2021)の研究知見をもとに、訪日インバウンドにおける実店舗体験がなぜ不可欠で、越境ECとどのように相互補完するのかを解説します。

本レポート(PDF)を無料ダウンロード

「実店舗がインバウンドを制する理由」──デジタル時代に、あえて「リアル」を科学する。Zhang et al.(2021)の研究をもとに、実店舗体験と越境ECの相互補完を解説したレポートをPDFでお届けします。

ダウンロードはこちら

JNTO「訪日外客統計 2025年確報」

2025年、訪日外国人旅行消費額は9兆4,549億円と過去最高を更新しました(観光庁「インバウンド消費動向調査 2025年暦年確報」2026年3月31日発表)。訪日客数も4,268万人と初めて4,000万人を突破し(JNTO「訪日外客統計 2025年確報」2026年1月21日発表)、日本はいよいよ「インバウンド消費10兆円時代」の目前に立っています。

同じ時期、越境ECの市場も急拡大を続けています。経済産業省「令和6年度 電子商取引に関する市場調査」(2025年8月26日発表)によれば、2024年における中国消費者による日本事業者からの越境EC購入額は2兆6,372億円(前年比+8.5%増)と拡大基調にあります。訪日インバウンドと越境EC——この二つのチャネルが同時に急成長を遂げている今、多くのメーカーや小売事業者が「両方やるべきか」「どちらを優先すべきか」という問いに直面しています。

2026年のインバウンド消費に起きている「消費の多様化」

ただし、現在のインバウンド消費は単純な量的拡大にとどまりません。注目すべきはその「中身の変化」です。

2026年1〜3月期の訪日外国人旅行消費額(2兆3,378億円、前年同期比+2.5%)を費目別にみると、買物代の構成比が前年同期の29.4%から25.2%へと低下している一方、宿泊費(+12.1%)・娯楽等サービス費(+12.2%)が大きく伸長しています(観光庁1次速報)。

これは「体験にシフトした」という単純な話ではありません。訪日外国人が日本に求めるものが、かつての『爆買い』一辺倒から、食・文化・自然・滞在体験・買い物など多彩な価値へと広がった結果です。日本の魅力が「買い物だけではない」と世界が気づき、より多くの理由で訪れるようになった——それがこの数字の背景にあります。

特定カテゴリーへの偏重から脱し、訪日目的が多様化することは、インバウンド観光ビジネスにとって大きなチャンスです。一時的なブームではなく、複数の価値で繰り返し選ばれる持続可能な観光ビジネスの構造が、着実に生まれつつあります。

ポイント

2026年インバウンド消費の変化——「多様化」による持続可能性の確立

①訪日目的の多様化——買い物・食・文化・自然・滞在など複数の価値で選ばれる国へ

②特定消費への依存脱却——消費の分散が、ブームではなく構造的な成長を生む

③市場の多様化——台湾・韓国・欧米豪など各市場が競争力を持ち、中国依存からの脱却が進む

「越境ECだけでいい」という発想が危険な理由

こうした状況の中で、インバウンドマーケティングと越境ECを展開する企業の間で広がっているのが、「どうせ買い物してもらえるなら、コストのかかる実店舗対応より越境ECに集中すべき」という発想です。

しかし、これは大きな誤解です。越境ECはたしかに有効なチャネルですが、競合は世界中にいます。Tmall・JD・TikTok Shopなどのプラットフォームには、日本だけでなく欧米・東南アジア・韓国ブランドも競合として存在し、「日本製」であることの差別化効果は年々薄れています。

一方で、実際に日本を訪れた外国人が実店舗で商品を手に取り、試し、感動する体験——これは越境ECでは絶対に再現できない「独占的な接点」です。そしてその体験こそが、帰国後の越境ECでのリピート購買を生む最強のトリガーになるというのが、近年の学術研究と実務の両面から証明されています。

本レポートでは、Zhang, Chang & Neslin(2021)の「実店舗における製品確認の深度」に関する研究知見をもとに、訪日インバウンドにおける実店舗体験がなぜ不可欠で、越境ECとどのように相互補完するのかを解説します。百貨店をはじめとする小売業者、インバウンド×越境ECを両立させたいメーカーの方々に、戦略設計の参考にしていただければ幸いです。

1. なぜ今、「実店舗の価値」が問い直されているのか

――eコマースが急成長する中、実店舗の役割はどう変化していますか?

中山:日本でも国内BtoC-EC市場は2024年に26.1兆円規模に達し(経済産業省「令和6年度 電子商取引に関する市場調査」)、衣類・服装雑貨のEC化率が23.4%に達するなど、物販系EC化率は上昇傾向が続いています。一方で、日本の百貨店の年間販売額はピーク時(1991年・約9.7兆円、日本百貨店協会)から長らく低迷が続き、地方を中心に閉店が相次いできました。こうした流れの中で、多くの小売事業者が「実店舗をどう位置づけるか」という問いに直面しています。ただ、興味深い逆説もあります。Amazon・Alibaba・Warby Parkerなどデジタルネイティブ企業が逆に実店舗を開設しているのです。これは単なるブランド戦略ではなく、実店舗でしか得られない顧客価値が存在するという判断によるものです。

ポイント

EC成長の時代に問い直される「実店舗の存在意義」

国内BtoC-EC市場は26.1兆円(2024年・経産省)に達し、衣類・服装雑貨のEC化率は23.4%へ上昇。物販系全体でEC化が着実に進む。

Amazon・Alibaba・Warby Parkerなど、デジタル起点の企業が実店舗へ積極投資——「実店舗でしか得られない顧客価値」があるという逆説が生まれている。

2. 「深い製品」と「浅い製品」:実店舗が不可欠な商品とは

(補足説明)深い製品:製品確認の必要度が高い商品、浅い製品:製品確認の必要度が低い商品

すべての商品が同じように実店舗体験を必要とするわけではありません。Zhang et al.(2021)は「Product Inspection Depth(製品確認の深度)」という概念を軸に、商品を体系的に分類しています。

ポイント

Product Inspection Depth(製品確認の深度)〔Zhang et al. 2021〕

「顧客が十分な情報に基づいた購買決定を行うために、製品をどの程度確認する必要があるか」という概念。論文では3名の独立した評価者が373の製品カテゴリーを1〜7点で評価し、確認の深度を定量化している。

■ 論文における4段階の確認レベル

- レベル1:写真・説明文で十分(pictures and descriptions are adequate)

- レベル2:視覚的な確認が必要(visual inspection of the product is needed)

- レベル3:触覚的な確認が必要(touching the product is needed)

- レベル4:インタラクティブな体験が必要(interaction with the product is needed、例:試着・試用)

論文ではこの4段階の確認レベルを1〜7点に変換したスコアで定量化し、中央値(メジアンスプリット)を境にDeep Products/Shallow Productsに二分しています。スコアの具体例としては、ハイキングブーツが7点、女性用サンダルが4点、インソールが2点と報告されています(p.6)。確認の深度が高いほどDeep Products、低いほどShallow Productsに分類されます。

注目すべきは、論文が「同一カテゴリー内でも確認の深度にばらつきがある」と指摘している点です。つまり「アパレル=深い製品」と単純に分類するのではなく、個々の商品ごとに評価する必要があるということです。この視点は、売り場設計や越境ECの商品ラインナップを考える上で、実務的に極めて重要な含意を持ちます。

■ 百貨店商品への示唆

百貨店が扱う高級ファッション・化粧品・食品・工芸品の多くは、論文における「Deep Products」に該当します。これらは写真や動画では伝わらない「素材の質感」「香り」「フィット感」「味わい」という感覚的な価値を持つ商品です。訪日外国人に対してこれらを実店舗で体験させることは、研究が証明した「顧客価値を最大化する接点」を提供することに直結します。

3. 実店舗体験が顧客を変えるメカニズム:ELTとPhysical Engagement

「深い製品を実店舗で買う体験がなぜ顧客価値を高めるのか」——Zhang et al.(2021)はそのメカニズムを説明する理論的枠組みとして、2つの概念を組み合わせています。

ポイント

Physical Engagement(フィジカル・エンゲージメント)〔Zhang et al. 2021〕

顧客が視覚的確認にとどまらず、商品に触れたり使ったりすることで多感覚的な知識を得ること。論文は「物理的エンゲージメントの可能性はチャネルによって異なる」と整理しており、実店舗はこの体験を最も豊かに提供できるチャネルとして位置づけられている。

経験学習理論(Experiential Learning Theory: ELT)〔Kolb 1984〕

「体験(Experiencing)→ 振り返り(Reflecting)→ 思考(Thinking)→ 行動(Acting)」という4段階で知識が生み出されるプロセス。Zhang et al.はこのELTを、Physical Engagementが顧客価値向上につながる理論的根拠として採用している。

■ なぜオンラインでは代替できないのか

ELTの観点では、学習のプロセスは「実際の体験」から始まります。商品を手に取り、試し、感じる(Experiencing)という入口なしには、後続の振り返り・思考・行動のサイクルは十分に機能しません。論文はオンラインチャネルが提供できるのは「視覚的・非物理的エンゲージメントのみ」と整理しており、多感覚的な物理的体験の代替としては現時点では限界があります。これが、「深い製品×実店舗」という組み合わせが他のどのチャネル×製品の組み合わせよりも顧客価値を高めるという、H1の理論的根拠です。

■ 体験が「将来の購買行動」を変える仕組み

ELTが示す重要な含意は、体験から得た学習が「次の行動」を変えるという点です。実店舗でシャツ(深い製品)を購入した顧客は、その体験を通じてその小売業者の商品品質・商品フィット感への確信を獲得し(Reflecting→Thinking)、将来的にオンラインでも同じ小売業者のウェブサイトで関連商品を購入するようになります(Acting)。これがH3(実店舗体験→将来のオンライン購買促進)およびH4(隣接カテゴリーへの波及)の理論的基盤です。

4. 3つのStudyが証明した「深い製品×実店舗」の効果

Zhang et al.(2021)は、1つの実態データ分析と2つの実験という3段階の検証設計を採用しています。単一の研究手法に依存せず、異なるアプローチで同じ仮説を繰り返し検証することで、結果の頑健性(ロバストネス)を高めている点が本研究の学術的な強みです。

| Study | 手法・データ | 検証した仮説 |

|---|---|---|

| Study 1 実購買データ分析 | 顧客50,387人・購買585,577回 隠れマルコフモデル(HMM) | H1(深い製品×実店舗が顧客価値最大化) H3(実店舗体験→将来のオンライン購買促進) |

| Study 2 実験(Amazon MTurk・411名) | 深い製品:スポーツシャツ 浅い製品:充電器 | H1の再現(実験環境での確認) H2(ELTのメカニズム検証) |

| Study 3 実験(Qualtrics Consumer Panel・414名) | 深い製品:スポーツシャツ 浅い製品:充電器 | H3の再現(実験環境での確認) H4(隣接カテゴリーへの波及効果) |

■ Study 1の結果:H1・H3の統計的支持(実購買データ)

アウトドア用品・スポーツ用品を扱う全国規模の小売業者の実データを隠れマルコフモデル(HMM)で分析した結果、顧客は「低価値状態(State 1)」と「高価値状態(State 2)」の2つの潜在セグメントに識別されました。高価値状態の顧客は1回の購買金額が平均$127であるのに対し、低価値状態では$91——約39%の差があります。分析の結果、深い製品を実店舗で購入することが、他のどの製品×チャネルの組み合わせよりも顧客を高価値状態へ移行させることと正の関連があることが確認されています(H1支持)。

また、最初の購買時点でオンラインにより深い製品を購入していた顧客の割合は5.76%でしたが、8回目の購買時点では8.45%に増加しています。実店舗での体験が段階的にオンラインチャネルの利用を開拓するという「橋渡し効果」が、実データで確認されました(H3支持)。

■ Study 2の結果:H2の支持(ELTメカニズムの実験検証)

411名の被験者を「深い製品×実店舗」「深い製品×オンライン」「浅い製品×実店舗」「浅い製品×オンライン」の4グループにランダム割り付けし、購買後の再来店意図(7点尺度)を測定しました。「深い製品×実店舗」グループが他の3グループと比較して有意に高い再来店意図を示し(H1の実験的再現)、さらに経路分析によって「Physical Engagement → 経験学習 → 再来店意図」という因果連鎖が統計的に支持されました(H2支持)。

■ Study 3の結果:H4の支持(隣接カテゴリーへの波及の実験検証)

実店舗でシャツ(深い製品)を購入したグループは、充電器(浅い製品)を購入したグループと比較して、その後オンラインでシャツを購入したいという意向が明確に高くなりました(H3の実験的再現)。さらに、シャツに隣接するカテゴリーであるセーターについても、オンラインで買いたいという意向が高まることが確認されました(H4支持)。つまり、実店舗での体験によって得られた信頼や好印象は、その商品だけにとどまらず、関連する商品カテゴリー全体へと広がっていく——これがELTの理論が予測する「波及効果」です。

ポイント

3つのStudyが一貫して支持した核心的知見

①深い製品×実店舗が顧客価値を最大化(Study 1実データ・Study 2実験の両方で確認)

②ELTが体験→価値向上のメカニズムを説明(Physical Engagementが鍵)

③実店舗体験がオンライン購買を促進し、隣接カテゴリーにも波及(H3・H4支持)

5. 訪日インバウンドは越境ECの最高のテストマーケット

――越境ECとインバウンドマーケティング、どちらを先に取り組むべきですか?

中山:インバウンドと越境ECを一括りに考えてしまっている方が多くいらっしゃいますが、まずはインバウンドから入ることをお勧めしています。越境ECでは現地に競合がたくさんいます。ヨーロッパもアメリカもオーストラリアも、世界中が各国市場を狙っています。一方、日本に来ていただいている訪日観光客は、すでに日本に興味を持っている方々です。その方々に刺さらなかったら、越境ECをやっても刺さらない可能性が高い。訪日インバウンドはある意味「最高のテスト」なんです。

この実務的な知見を、Zhang et al.(2021)の研究知見が学術的に裏付けています。Study 1が示した「新規顧客は深い製品×実店舗でオンボーディングすることで最高の顧客価値を生む(H1)」という知見は、訪日インバウンドの文脈にも応用できます。日本の実店舗を初めて訪れる外国人観光客こそ、まさに「新規顧客」です。その最初の接点で深い製品を実際に体験させることが、最大の投資対効果を生みます。

さらに、この連動効果は日本の公的データでも確認されています。経済産業省「令和6年度 電子商取引に関する市場調査」(2025年8月26日発表)は、「訪日時に実際に商品に触れた体験・自分の目で確認できた体験・信頼できると認識した体験が起点となり、帰国後(旅アト)の越境EC利用が促進されている」と明示的に考察しています。

Study 1のH3が示した「実店舗で深い製品を体験した顧客は将来オンラインでも同じ小売業者のウェブサイトで深い製品を購入するようになる」という研究知見は、日本のインバウンド×越境EC市場においても同様のメカニズムが働いている可能性を示唆しています。越境ECから始めた場合、実物への接触体験なしに購買を促そうとするため転換率が低くなりやすいのは、この観点からも説明できます。

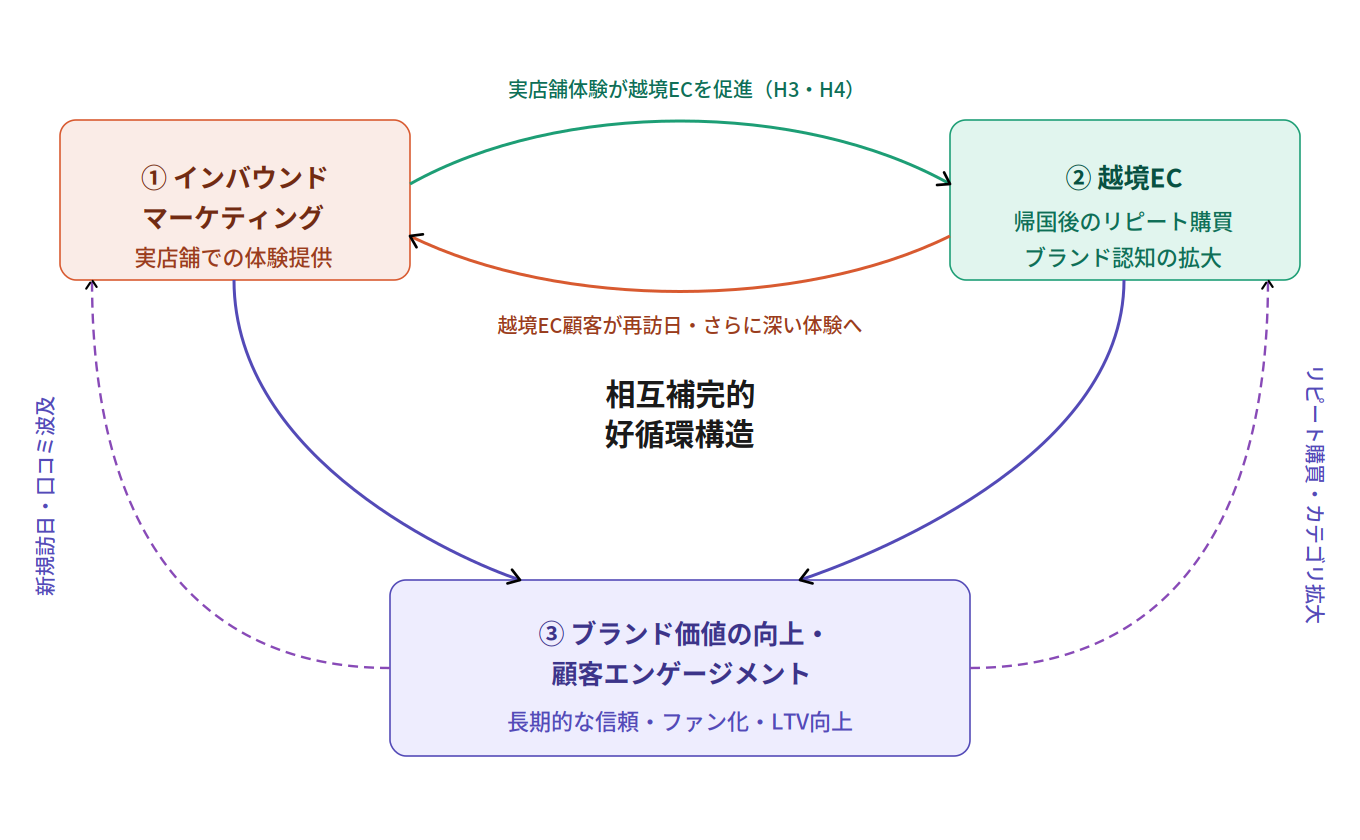

上図が示すように、インバウンドマーケティングと越境ECは一方通行の関係ではなく、相互補完的な好循環構造を形成します。実店舗での体験がオンライン購買を促進し(H3・H4)、越境ECを通じてブランドへの信頼を深めた顧客が再訪日することで、さらに豊かな体験接点が生まれます。そのサイクルが積み重なることで、ブランド価値の向上・顧客エンゲージメントの深化・LTVの向上へとつながっていきます。インバウンドだけ、越境ECだけという単独の戦略では到達できない顧客との関係性を、この好循環構造が実現します。

6. 百貨店業界における実店舗の必要性と重要性

インバウンド消費がコロナ前を上回る勢いで拡大する中、百貨店の免税売上も力強い回復を見せています。この回復を牽引している本質的な要因は何でしょうか。そしてこの成長をさらに持続させるために、実店舗はどのような役割を果たすべきなのでしょうか。

――百貨店のインバウンド売上が好調な中、実店舗がこれほど重要な役割を担う理由は何でしょうか?

中山:百貨店が取り扱う商品——高級ファッション、ジュエリー、コスメ、食品、工芸品——のほとんどが、先ほどお話しした「深い製品(Deep Products)」です。素材の質感、香り、フィット感、重さ、色の深み——これらは写真や動画では伝わりません。訪日外国人のお客様が実際に売り場でそれらを手に取り、試し、感動する体験こそが、百貨店でのお買い上げに繋がっています。越境ECにはない『その場でしか得られない体験』が、百貨店の競争力の源泉です。さらに、その体験が帰国後のリピート購買や口コミにも繋がっていく。実店舗での体験は、一度きりで完結しないのです。

この現場感覚を、Zhang et al.(2021)の研究が学術的に裏付けています。Study 1では「深い製品を実店舗で体験した顧客」が高価値セグメントに移行しやすく、1回あたりの購買額が約39%高いことが実データで確認されました(低価値状態$91 vs. 高価値状態$127)。百貨店がインバウンド消費において突出した存在感を持つのは偶然ではなく、「深い製品×実店舗」という組み合わせが顧客価値を最大化するという、研究が証明したメカニズムが働いているからです。

さらに研究はH3・H4で「実店舗体験が帰国後のオンライン購買を促進し、隣接カテゴリーにも波及する」ことを示しています。百貨店で体験した訪日客が帰国後に越境ECでリピート購買を行い、さらに関連商品へと購買を広げていく——この連鎖が起きているとすれば、実店舗での体験は「その場の売上」だけでなく、「長期的な顧客生涯価値(LTV)の起点」として機能していることになります。

また研究者たちは実務的示唆として「販売員のトレーニングや商品陳列を通じて、深い製品のPhysical Engagementを促進すべき」と明示しています。これは百貨店が長年培ってきた「接客力・売り場力・商品力」というコア・コンピタンスと直接対応します。デジタルがどれだけ進化しても、この強みは越境ECには代替できません。

ポイント

百貨店の実店舗が持つ3つの不可代替な価値(研究知見より)

①深い製品×実店舗が顧客価値を最大化(Study 1実データ・Study 2実験の両方で確認)

②ELTが体験→価値向上のメカニズムを説明(Physical Engagementが鍵)

③実店舗体験がオンライン購買を促進し、隣接カテゴリーにも波及(H3・H4支持)

百貨店の実店舗が持つ3つの不可代替な価値(研究知見より)

①Physical Engagementの場——深い製品を多感覚で体験できる唯一の接点(H1・H2)

②高価値顧客の育成起点——実店舗体験が購買額を平均39%押し上げる(Study 1実データ)

③越境ECのLTV向上トリガー——帰国後のリピート購買と隣接カテゴリー波及を生む(H3・H4)

7. インバウンド×越境ECを成功させる戦略的アプローチ

Zhang et al.(2021)の研究が示す4つの仮説(H1〜H4)は、インバウンド×越境EC戦略設計の参考となる知見を提供しています。以下に、研究知見とENJOY JAPANの実務経験を統合した4つのアプローチを提示します。

① 新規顧客は「深い製品×実店舗」でオンボーディングする〔H1・Study 1根拠〕

Study 1の実購買データが示すように、新規顧客の最初の購買が「深い製品×実店舗」であった場合に1年後の顧客価値が最も高くなります。初訪日の外国人観光客こそこの「新規顧客」に相当します。試着イベント・商品説明員の配置・テイスティング体験など、Physical Engagementを高める施策を旅ナカの最初の接点で集中させることが、最大のROIをもたらします。

② 「製品確認の深度」で商品とチャネルを設計する〔Product Inspection Depth根拠〕

論文が示すように、同一カテゴリー内でも確認深度にはばらつきがあります。自社商品を「深い製品」と「浅い製品」に分類し、越境ECで先行展開すべきは「浅い製品」から始めるのが合理的です。「深い製品」は訪日体験を通じた接触を経てから越境ECへ誘導する流れが、研究の理論的フレームと一致します。

③ 旅マエ広告×旅ナカ体験の「相互効果」を設計する〔H2・ELT根拠〕

ELTのプロセスは「体験(Experiencing)」から始まります。旅マエのSNS広告・KOLプロモーションで「〇〇を試してみたい」という期待値を作り、旅ナカで実店舗のPhysical Engagementによってその期待を体験に変換する——この連携設計こそがELTの4段階サイクルを完成させます。Study 2が確認したように、この体験が再来店意図(再購買意向)を統計的に有意に高めます。

④ 帰国後の「越境EC誘導」を体験設計に組み込む〔H3・H4根拠〕

Study 1・3が示すように、実店舗で深い製品を体験した顧客は将来オンラインで深い製品を、さらに関連カテゴリーの商品まで購入するようになります。この「橋渡し効果」と「体験から得た信頼・好印象が関連商品全体へ広がる効果」を意図的に設計するために、帰国後も購入できる越境ECへの誘導導線——訪日外国人向けアプリ・SNS連携など——を整備することが重要です。研究が証明した自然発生的なプロセスを、施策として確実に捕捉する仕組みが鍵です。

8. まとめ:実店舗とオンラインを「戦略的に統合」する時代へ

Zhang et al.(2021)『How Physical Stores Enhance Customer Value』は、「実店舗の価値とは何か」という問いに対し、50,387人の顧客データと2つの実験という厳密な学術的検証をもって答えを示しました。その核心は「深い製品を実店舗で体験することが、顧客を高価値セグメントへ押し上げ、さらにオンラインチャネルでの購買を促進し、隣接カテゴリーにまで波及する」という一貫したメカニズムです。

重要なのは、この関係が一方通行ではないという点です。実店舗での体験が越境ECを促進し、越境ECを通じてブランドへの信頼を深めた顧客が再び実店舗を訪れる——この相互補完的な好循環構造こそが、インバウンドマーケティングと越境ECを組み合わせることで初めて実現できる競争優位です。インバウンドだけでも、越境ECだけでも到達できない顧客との長期的な関係性が、この構造から生まれます。

2025年に9兆円を超えたインバウンド消費は、訪日目的の多様化とともに新たなフェーズを迎えています。「日本といえば爆買い」という時代は終わり、食・文化・自然・滞在体験・買い物という複数の価値で繰り返し選ばれる国へと変わりつつあります。この変化の中で、実店舗は「商品を売る場所」ではなく、研究が示す「Physical Engagementを通じて顧客価値を形成する起点」として再定義される必要があります。H1〜H4の検証から得られた知見を実務に組み込み、「インバウンド×実店舗体験×越境EC」の相互補完的な好循環構造を戦略的に設計できるか否かが、これからのグローバル展開の成否を分けるでしょう。

好循環構造を設計する3つのアクション(研究知見との対応)

ポイント

①旅マエ広告×旅ナカ体験を一貫したストーリーで設計する(ELT:具体的・多感覚的な体験サイクルの起動)

②売り場でPhysical Engagementを最大化する(H1・H2:試着・試用・実演によるDeep Products×実店舗の顧客価値向上)

③越境EC顧客の再訪日・再体験につながる関係性を設計する(H3・H4:橋渡し効果と体験の波及が生む双方向の好循環)

参考文献・データ出典

- Zhang, J., Chang, W., & Neslin, S. A. (2021). How Physical Stores Enhance Customer Value: The Importance of Product Inspection Depth. Journal of Marketing.

- Kolb, D. A. (1984). Experiential Learning: Experience as the Source of Learning and Development. Prentice Hall.

- 観光庁「インバウンド消費動向調査 2025年暦年確報」(2026年3月31日発表)

- 観光庁「インバウンド消費動向調査 2026年1-3月期 1次速報」(2026年4月15日発表)

- 日本政府観光局(JNTO)「訪日外客統計 2025年確報」(2026年1月21日発表)

- 経済産業省「令和6年度 電子商取引に関する市場調査 報告書」(2025年8月)

訪日観光客へのマーケティングをお考えですか?

当社では、中華圏、韓国、米国を中心とした英語圏、東南アジアなどへの訪日観光客向けへのマーケティングを得意としています。ぜひお気軽にご相談ください。

お問い合わせはこちら